2023年4月から韓国で働いているわたしです。

韓国で会社勤めをする人は年に1度年末調整をしなければなりません。

わたしが個人事業主をしていたころは、税理士さんにお願いしてやってもらってたんですけども、

2023年は韓国で会社勤めをして初の年末調整でした。

節税対策をやったおかげでカードの使用額が極端に少ない私でも約20万ウォンの還付金をもらうことができました。

この記事では韓国で働く人は逃れられない年末調整と私がやった節税対策についてお話しします。

年末調整とは

そもそも年末調整ってなんでしょうか。

わかりやすい説明が「みずほ銀行」のホームページに掲載されていたので引用します。

「年末調整」とは、端的にいうと「所得税の過不足を精算する手続き」のことをいいます。

(中略)‥‥

企業に勤める会社員の場合は、個々人の所得税は企業が代わりに納税しており、社会保険料や住民税などとともに毎月の給与や賞与から天引きされています。しかし、この時点の所得税はあくまで概算で算出されたものであり、正しい税額ではありません。その年の所得額が確定した時点で再計算し、正しい税額で納税する必要があります。

所得に対して消費が著しく少なかった場合や月給の他に高額なボーナスをもらった場合は、年末調整後に追課税されることもあります。

逆に寄付をした、扶養家族が増えた、所得に対して著しく少ない消費をした場合は、年末調整で還付金が戻ってきます。

韓国の年末調整

韓国の年末調整は1月から12月の所得に対して行われます。

その結果、還付金がある場合は2月の給料日に加算され、逆に追課税される場合は給料から天引きされます。

わたしの場合は2024年の1月中旬ごろに会社の事務長から全社員あてで「2023年度年末調整の資料を提出せよ!」とメールが来ました。

提出を求められた書類は以下の通り

私の場合は①と②の書類を提出すればいいわけですが、これらの書類は韓国だとネットで本人認証をして自宅で印刷可能なわけです。(ビバ韓国!)

ホームタックスは個人事業主をしていたときに散々お世話になったサイトですが、会社員になって所得控除の書類を出すのは初めて…。

そして今回、所得控除の書類を出力してみて超びっくり…。

わたしの個人情報が会社にダダ洩れ!!!

どこの病院に行き、いくら使ったとかも書類に記載されとるんだけど?

韓国は1960年代からマイナンバーが浸透しており、ひとつの番号でその人に関するすべての情報が芋ずる式に掘り起こせるんです。

韓国に住んでからというもの、マイナンバーの威力に驚かされることが多々あります。

マイナンバーというものは個人にとっては不都合なことも起こりうるけれども、国家が税金を節約するのにもってこいなんですわ。

韓国が公共サービスのIT化に大成功しているのもマイナンバーが一役買っていることは容易に想像できます。

脱線しました。

個人情報満載なのが気になりますが言われた通りに①&②の書類を事務長に提出しました。

韓国でやった節税対策

私は韓国で最低賃金で働く介護士ですが、夫に寸志ほどの生活費を渡すだけでほとんど消費はいたしません。

よって銀行口座にお金がじゃんじゃか貯まってしまうわけです。

私腹を肥やしまくりなわけです。

こりゃ、年末調整で税金爆弾を食らうぞ

恐れた私は韓国で外国人の私ができる節税対策を施しました。

それが日本でいうideco、韓国で言う연금 저축 です。

これは税制上の優遇をうけながら投資ができるもので、乱暴に言えば日韓の政府が「国家が今後老人の面倒みきれなくなるから、税金優遇してあげるから勝手に資産運用して自分の老後は自分で何とかしてちょ!」と作ってくれた制度です。

わたしはこれで税金控除を受けることを画策しました。

やり方は簡単で証券会社を訪問し연금 저축の口座を作り、1年の限度額の600万ウォンを口座に入金したのです。

iDeCo&연금 저축は国家が個人に老後の資産形成をさせることが目的なので、iDeCoは60歳、연금 저축は55歳以降にしかこの口座で運用した資産を受け取ることはできません。

時期が来るまでは投資口座内で資産運用はできます。

わたしは日本でもiDeCoをやっていて、今は海外にいるので運用支持者になっています。

韓国で働き出して資産運用について調べているとき연금 저축の制度を知り「これは韓国版のiDeCoやん!韓国でiDeCoができるなんて!!!やらねば!」と胸が熱くなりました。

とはいえ、この制度を使うことについては有識者の中でも賛否両論あります。

高齢者になるまでお金をロックしちゃうのは賢くないと…。

韓国にはISAと呼ばれる日本のNISAみたいな制度もあり、それも節税できるから「そっちで運用すれば?」と夫にも散々言われましたが、私は연금 저축を選びました。

何を選ぶかは個人の投資の価値観によりますが、私は自分の投資の価値観で연금 저축を選びました。

ちなみに연금 저축は投資口座に入金だけしても所得税控除の対象になりますが、私は投資口座内で全額投資してます。

ISAも今年からぼちぼちやると思いますが、2023年度は연금 저축に入金していくら還付金が帰ってくるか様子を見ようと思いました。

ところでですが、私はこれを読んでいる人に節税になるから「연금 저축したらいいよ」とお勧めはしていません。

「今年稼いだ600万ウォンを55歳まで解約できない口座にぶち込む!」という荒行は、そうしても大丈夫だと思う人、その意味を分かっている人がやればいいと思っています。

投資には、リスクがあるからです。

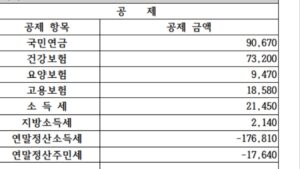

2月の給料日、還付金がかえってきました

こちら2月の給料の明細の一部です。

年末調整所得税&住民税で-になっている個所が実際には給料に+されました。

還付金は194450ウォンでした。

還付金がプラスされた額が私の2月の給料となりました。

この還付金は私が연금 저축をやったから返ってきたお金であって、やってなかったら還付金ゼロどころか税金爆弾に被弾していた可能性が高いです。

「600万ウォンをロックした代償にたかが20万ウォンかぁ」と思われるかしれませんが、私が節税対策しなければ韓国政府に丸ごと持っていかれていた20万ウォンが返ってきたんです。

めちゃくちゃうれしいです。

いつもと給料額がちがうので2月の給料明細をもらった職場の話題は「いくら還付金がかえってきたか」はたまた「税金爆弾を食らったか」でもちきりでした。

ある同僚は30万ウォン税金爆弾を食らったそうです。

流れで私の今月の給料いくらだったか聞かれました。

年末調整で20万ウォンくらい返ってきました

カードめっちゃ使っちゃったんだね

いえ、税金対策で연금 저축口座に600万ウォンぶち込みました。

おも、、!!!55歳まで下ろせないあの口座に…?正気か!

正気です…

まとめ

最低賃金で汗水たらして働いてるんで、合法的に韓国政府に収める税金は最小にして、戻ってきた還付金はまた投資口座にぶち込んでいきたいと思います。

2024年も還付金をたくさんもらえるように、今からせっせと節税対策やっていきたいとおもいます。

コメント