韓国で働き始めて早4か月が過ぎました。

通帳もだいぶ潤ってきたところで、韓国でやりたかった資産運用として手始めに「定期預金」をはじめてみました。

日本と比べて韓国は定期預金の利率が目玉が飛び出るほど高いです。

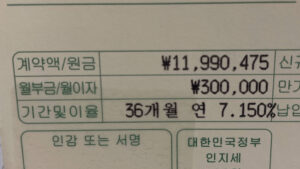

日本の定期預金の最大金利はSBI新生銀行で0.3%(100万円・1年)であるのに対し、私が今回加入した定期預金は7.15%(約108万円・3年)です。

0.3(日本) <<<< 7.15(韓国)

比較してみるといかに韓国の利率が高いかお判りいただけるでしょう。

こりゃ韓国に住んでるならやらなきゃ損でしょう。

しかし残念ながら一般の韓国人がこのような利率で定期預金をできるわけではありません。

そこでこのような疑問が浮かびませんか?

・韓国でこのような高利率を受けられる人とはどのような人でしょうか?

・約108万円を3年間7.15%の利率で定期預金した場合、3年後、「わたし」はいくら受け取れるのでしょうか?

・定期預金をする際に必要な書類はなんでしょうか?

このような疑問に沿う形で記事を書きたいと思います。

今回加入した定期預金は?

今回、私が加入した定期預金は광주은행の새희망적금です。(2023年7月加入)

30万ウォンを36か月定期預金すると、利率が7.15%です。

この定期預金に関する情報源は日韓夫婦の方のブログです。

利率がとても高いので働き出して少し余裕ができたらぜひともやりたいと、記事をスクショしておいたのです。

Twitterでも利率のいい定期預金の情報が時々流れてきますね。

そういった記事をスクショしといて、韓国のNAVERで情報を精査し、後日地図アプリで近所の銀行を検索し、1人で銀行訪問して片言の韓国語で手続きを完了します。

定期預金は私の働いたお金でやるので韓国人夫にろくに相談せず、手続きも1人でやりました。

韓国語が多少違っても大丈夫。

外国でたくましく生きていくためにはこの「1人でできるもん!」精神が大切だと思っているわたしです。

ちなみにこんなに利率が高くて逆に大丈夫か不安になりますが、この類の定期預金をすると通帳の1頁目にこのような文言が明記されています。

簡単に言えば、法律によって預金は最大5000万ウォンまで保護されるが、5000万ウォンを超えた場合の損失は自己責任になると。

私の定期預金は到底5000万ウォンを超えるものではないので、実質ゼロリスクと言えるでしょう。

(3年前、別銀行で定期預金した時も同様の文言が印字してあったので、どこの銀行でも一緒だと思います。)

結婚移民女性が高利率で定期預金ができる理由

在韓日本人の間でも韓国の利率が高いことは有名です。

日韓夫婦ならやっている家庭が多いことでしょう。

なぜなら私のような結婚移民(韓国人と結婚して韓国に居住している外国人)向けに高利率で各銀行が定期預金のプランを提供しているからです。

つまりは、妻が外国人女性ならこの高利率での定期預金が可能だということです。

私は今回7.15%という高利率で定期預金できましたが、一般の韓国人がこのような高い利率で定期預金をできるわけではありません。

私が今回加入した定期預金の利率(7.15%)を受けられるのは次のような人です。

基礎生活受給者(生活保護受給者)

少年少女家長

結婚移民女性→「わたし」が該当

北朝鮮離脱住民

65歳以上の次上位階級

私が確認した利率で一番高かったのが광주은핸だったので今回加入しましたが、韓国のその他大手銀行でも上記の対象者に高利率で定期預金のプランを提供しています。

その理由、おわかりいただけますでしょうか?

社会的・経済的に孤立・困窮しやすい人たちゆえに受けられる高利率なのです。

この高利率はいわば韓国銀行からの施し、社会福祉的な一面もあるのではないかと「わたし」は考えます。

これらの人が社会的弱者になりやすいという根拠は統計でしっかり出てるんでしょうね。

結婚移民女性である私も例外じゃないということです。

我が家に関して言えば夫ががっつり働いてるんで今んとこ生活は困窮していないんですけど、

30年生きてきた母国(日本)を離れ、

韓国語を一から覚えて、

右も左もわからない外国で孤立無援で子育てしながら韓国人と肩を並べて仕事をするのは、

なかなかハードなことなんですよ。

結婚する前から分かり切っていたことだけど、韓国に来て殊更それを実感してます。

困窮しがちな結婚移民にならなおさら、韓国で受けられる恩恵をありがたく享受して、若いうちから奮闘しておくべきかと。

結婚移民なら支援が受けられる可能性がある制度の一つに国民就職支援制度があります。

私の今の仕事も国民就職支援制度を利用して無料で資格を取り支援金までもらい、無事就職できたんですよ。

参考記事

この制度は大変よいものなので興味がある結婚移民のみなさん、ぜひチャレンジしてみてください。

今回始めた定期預金も社会的弱者に該当するらしい結婚移民の「わたし」が韓国で賢く生きるためにとった選択の一つであると言えます。

30万ウォンを3年間、7.15%で定期預金したら

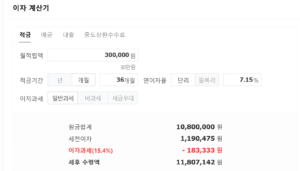

ところで1080万万ウォン(約108万円)を3年間7.15%の利率で定期預金した場合、3年後、「わたし」はいくら受け取れるのでしょうか?

それは韓国の利子計算機で簡単に出すことができます。

30万ウォンを36か月、7.15%で運用すると入力するとこうなります。

元金1080万ウォン(108万円)で利子約119万ウォン(12万円)

税金引かれても利子で100万(10万円)ウォンほど出る予定です。

これはすごい…。

単利ではなく、複利で利子が増えていくんですね。

定期預金をする際に、必要な書類とは?

定期預金をするために必要な書類は以下の通りです。

1.婚姻関係証明書/혼인관계증명서

2.家族関係証明書/가족관계증명서

3.外国人登録証

4.現金30万ウォン(初回入金だけ現金が必要です)

次回入金は毎月の口座開設日(私の場合は12日)となり、私は給料が入る口座から毎月自動で광주은행の口座へ振込できるようスマホの銀行アプリで設定すればOKです。

余談ですが私の場合、金融系の詐欺に関係した同姓同名の在韓日本人がいて、その人と同一人物でない証明をするために追加資料としてパスポート持って来いと言われ、往復2時間かけて3回も銀行を訪問しました。

勘弁してくれぇ…

仕事で平日の休みが週1しかないのに、この問題のために貴重な平日の休みが3日もつぶれ、初回訪問から3週間を経て手続きが完了しました…。

この同姓同名の日本人問題は3年前、別の銀行で定期預金をするときも浮上したので、私が定期預金をするときは毎回厄介なことになるんだと思います…。

完全にとばっちりなのよ。

トホホホホ。

めんどくせぇし理不尽だけど、我慢して本人確認に付き合うしかない…

というわけで在韓に同姓同名の犯罪歴のある日本人がいる方は、1.2.3の資料に加えてパスポートも持って行ってください。

そんな人あんたの他にいないって…(泣)

まとめ

在韓日本人の間では有名な話ですが、韓国は日本と比べて定期預金の利率がバカ高いです。

資産運用が大好きな私は給料のうち30万ウォンを3年間、7.15%で運用することにしました。

こういう資産運用に手が出せるようになったのは、正社員でフルタイムで働くようになり月給でまとまった給料を受け取られるようになったからです。

フリーランスで日本語教師をしたり、個人事業主をしていたころは収入が安定せず、先の見通しが立たず定期預金をする心の余裕がなかったです。

給料は稼いで貯めておくだけでなく、しかるべきところで運用してこそ雪だるま式に増えていきます。

今後もまじめにコツコツ働きながら、外国人の私ができる韓国ならではの資産運用について考えていきたいと思います。

その内容もブログで公開していくのでご期待くださいませ~

★預金に対して毎日2%の利子がつく!TOSS BANKの紹介記事★

★韓国で証券口座を開設しました★

コメント