この記事でわかること

韓国で投資を始めて早2年1か月。

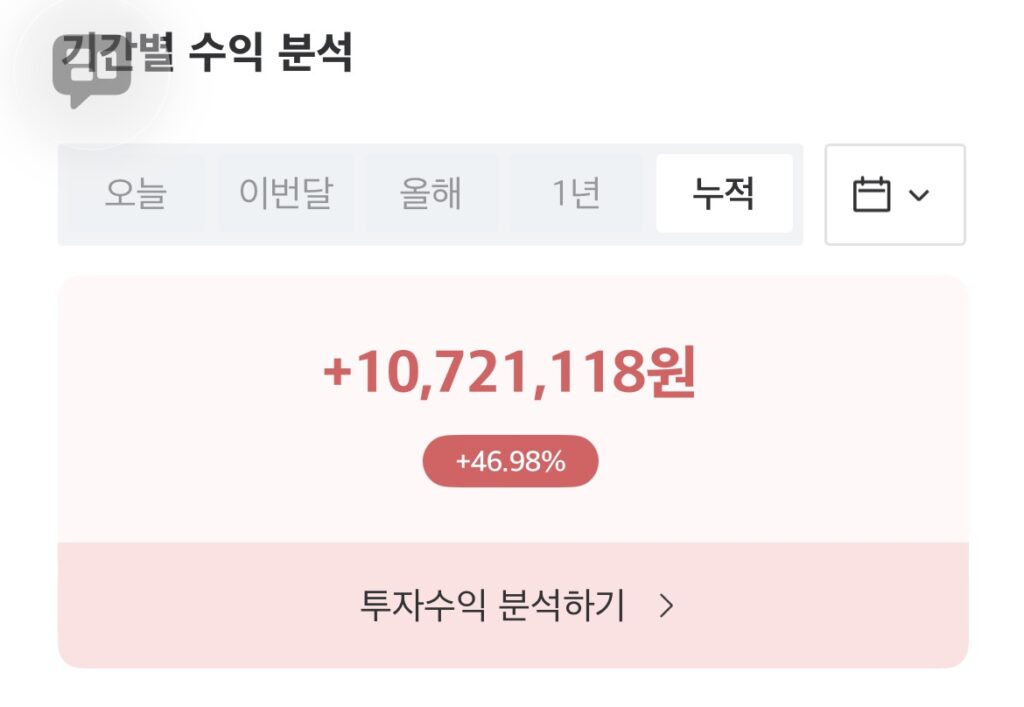

含み益が1000万ウォンを超えたので、記事にしたいと思います。

Screenshot

実は11月ころからすでに含み益1000万ウォン超えてたんですけどね。

なぜ日本人の私が韓国で投資をしているのか

私が投資を始めたのは2017年ころ。日本で旧NISAとiDeCoをやっていました。

私が投資を始めたきっかけは、大学で中国語を学んだけど就活に失敗して、

日本語のできない韓国人彼氏(現夫)を養うには給料が安定した看護師になるしかないと、

専門学校に通うことになりました。(その間、韓国人彼(現夫)とは遠距離恋愛)

看護学校に通っている間 どうやったら既に働いている同級生たちとの経済格差を埋められるのか考え、投資本を買って勉強しました。

看護師になったら即投資を始めたんですが、読んだ本が超良書で投資を始めて一度も損をしたことがないです。

旧NISAは日本国外に出るとき、解約しないといけなかったので売却益で奨学金も全部返済し、

少額でやっていたiDeCoの方は残していますが(これは国外に出ても運用はできる)、

いまも含み益で爆益が出ています(元本が3倍くらいになった)

これらの成功体験がきっかけで「韓国でも収入ができたらぜひ投資をやりたい」と思い、

働き始めてから制度や方法について自分で調べ投資を始めた感じです。

わたしの投資目的は主に韓国生活の老後資産形成です。

一人娘にわたしの老後の経済的な負担を掛けないように投資してます。

私は韓国で介護士をやっているんですが現場でいろんな親子の形をみていてつくづく思うことの一つが、「老いた親が子の生活の邪魔をしてはいけない」です。

また「子には愛を惜しみなく注ぐが、すべての金を渡してはいけない」とかですかね。

昔は兄弟が10人くらいいて親の入院費や施設費用も割り勘できていましたが、最近は一人っ子が多い韓国。

一人っ子が父親と母親の老後の経済的負担を負うとか子どもは地獄なんですよ。

嫌がる子を塾に行かせるくらいなら、そのお金を自分の老後のために蓄えてあげたほうが「子どもと長期的に良好な関係を築けるのでは?」と思う日々です。

職業柄、韓国での年金や老後について考えることが多くなちゃって、必然的にブログのテーマが老後、年金、投資になってしまいました(笑)

でも在韓日本人、みんな心配だから需要はあると思ってる。

投資開始〜1年目

日本で培ったノウハウで韓国で投資を始めましたが、ここ2年は相場がかなり好調だったので全体では含み損がでたことがないです。

初年度から20%くらい含み益がでました。

しかし、儲かるともっといい投資対象はないかと欲を出してしまい、自分が決めた投資方針を守れずリスク許容度を超えた投資をしたことはあります。

その反省をもとに今は欲を出し過ぎず、淡々と投資を続けています。

2年目

2年目は年初からトランプ相場で揺さぶられ、2026年の4月に積み立てていた含み益バリアーが薄くなり焦りました。

しかし、私は投資資産のほとんどを55歳まで引き出せない口座(IRP、年金貯蓄口座)に入れているのでどっちにしても「動かせないし」と動かずにいたら、

4月以降はどんどん相場がもどり、現在1000万ウォン超の含み益となりました。

含み益1,000万ウォンを超えて思うこと

含み益1000万ウォンは一つの目標でしたが、こんなに早く達成できるとは思いませんでした。

投資歴はまだ浅いですが、この2年で韓国の制度や投資のやり方について色々学びました。

トランプ相場では先が見えない中、これまで通り投資を続けていくことに不安も感じましたが、

そんなときこそ、欲張らず自分が決めた投資を毎月続けていくことの大切さを教えてもらいました。

私は短期売買はせず、少なくとも50歳までは今の投資銘柄を持ち続ける予定です。

銘柄を公開しない理由

金額を公開すると投資について教えてほしいと連絡をくださる方がいるのですが、

私はブログで銘柄を公開する気はないですし、投資について指導もできません。

何故かというと、小心者なのでその銘柄が暴落したりするとその情報をお伝えした方も暴落してるだろうなぁと考えて申し訳ない気持ちになるからです。

昨今、日本にも韓国にも再現性の高い投資本、情報がたくさんありますので、まずはそれらを読んで少額でもやってみる、ことをお勧めします。

これからの方針と目標

質素倹約な生活を心がけ、最低賃金でも一生懸命働き、浮いたお金を毎月投資する。

その方針がこの2年間で固まってきました。

好調な相場に浮かれて余計なことをして後悔もしたけど、今の投資方針を見直すいい経験となりました。

現在は育児休暇中ではありますが、今年も投資は継続します。

含み益が2000万ウォンの大台を超えたらブログで報告したいと思います。

コメント